近年来,光伏与风电装机规模高速增长,度电成本快速下降,但电力系统的灵活性、消纳能力和跨区域输送能力,却逐渐显现出滞后。无论是欧洲的高比例可再生能源并网,还是美国与亚太地区分布式能源的扩张,电网投资正在从“配套设施”升级为“能源转型的基础设施核心”。

一、全球电网投资的总体趋势(2020–2027年)

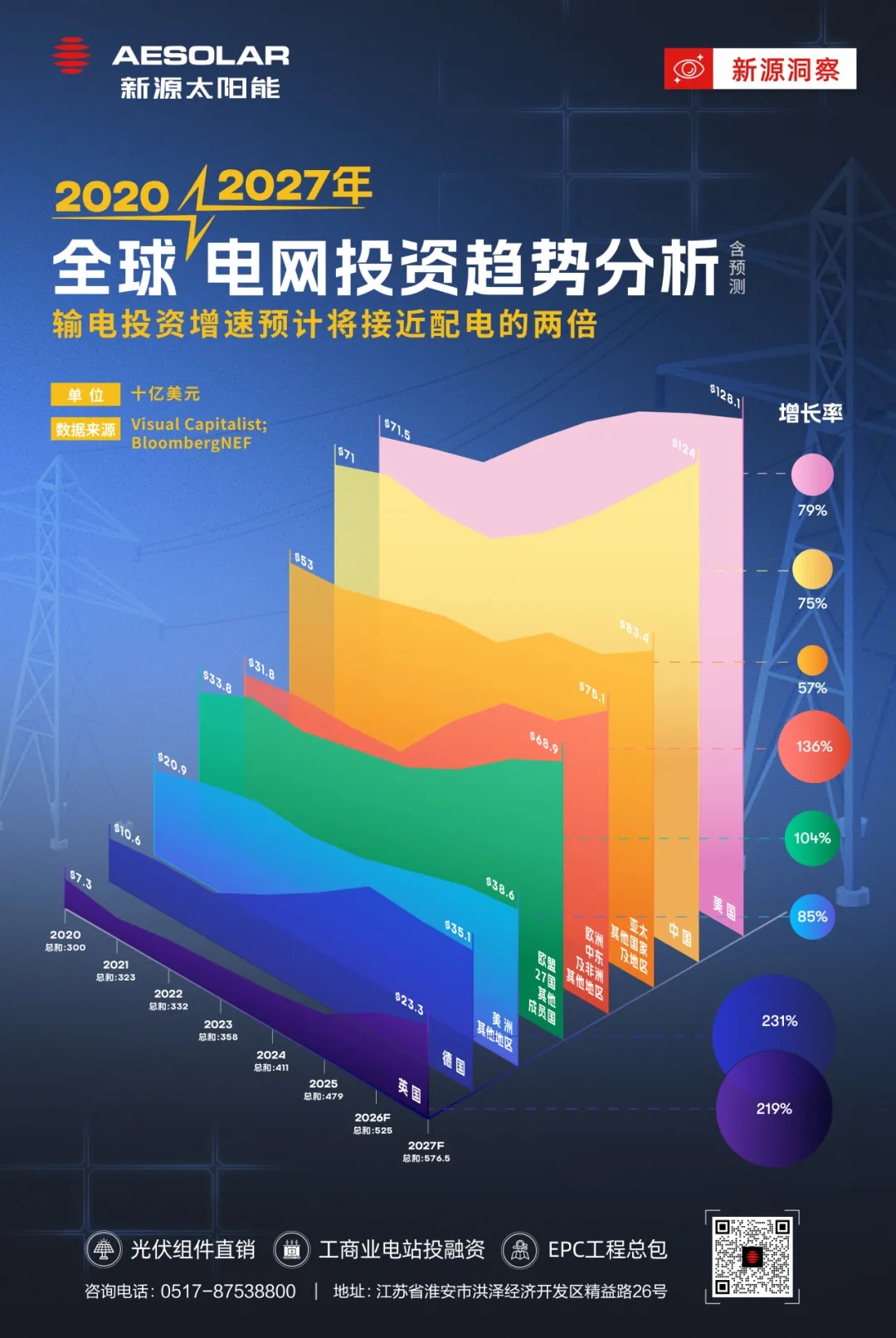

从时间维度看,全球电网投资呈现出三个显著特征:

第一,投资规模持续抬升,且具有明显的加速特征。

2020—2024年,全球电网投资从3000亿美元增长至约4110亿美元;而在预测期内,2027年将接近5800亿美元。这意味着电网已从“补短板阶段”进入“系统性升级阶段”。

第二,输电投资增长显著快于配电投资。

信息图中明确指出,输电投资增速接近配电的2倍。背后的核心原因在于:

- 可再生能源基地化、集中化趋势明显(如大型光伏、风电项目)

- 跨区域、跨国家电力交易需求上升

- 高压、超高压、柔性直流等技术成为投资重点

第三,投资逻辑从“局部优化”转向“系统重构”。

电网不再只是电力的“通道”,而是承担起调峰、储能协同、数字化调度与电力市场支撑等多重角色。

二、区域分化明显

从区域结构来看,电网投资的增长并非均匀分布。欧洲,尤其是德国和英国,电网投资增幅均超过200%,在全球主要经济体中位居前列。

原因并不复杂。在德国,高比例风电与光伏装机使得电力系统长期面临“北电南送”的结构性压力。随着核电与煤电逐步退出,电网几乎成为保障系统稳定的唯一抓手,这直接推动了跨区域输电与电网现代化投资。

英国的逻辑类似,但场景有所不同。快速扩张的海上风电,对远距离输电、海陆并网以及系统调度提出了更高要求。英国国家电网明确提出未来十年将投入数百亿英镑,用于支撑低碳能源体系建设,这一规划与其电网投资曲线高度一致。

相比之下,美国的电网投资增长更为稳健。信息图显示,其投资增幅在80%左右,重点并非单纯扩容,而是电网韧性与规则重构。

美国联邦能源管理委员会(FERC)在2024年通过新的输电规划规则,要求更系统地考虑可再生能源并网需求。这一政策被普遍视为推动未来输电投资的重要制度基础。

而在中国、亚太及其他新兴市场,电网投资则更多由城镇化、电气化与新能源规模化发展共同驱动。

虽然路径有所不同,但我们能发现一个共识正在形成:没有足够强的电网,就没有真正意义上的新能源转型。

三、对行业的影响

电网投资的加速,并非光伏行业的“背景音”,而正在成为决定行业走向的关键变量。

当新能源装机规模持续攀升,发电能力本身已不再稀缺,真正引人关注的,是将电力稳定送达终端的能力。这也意味着,行业的竞争维度正在被重新定义。组件是否可靠、是否适配复杂电网环境,是否能够支撑长期运行,正在取代单一效率指标,成为新的评估标准。

在这样的趋势下,选择能源合作伙伴,已不仅是选择一款产品,而是选择一套能够适应不同电网条件、经得起长期运行考验的解决方案。

AESOLAR新源太阳能,正是基于对全球多区域不同环境的理解,持续以高可靠性组件与应用方案,服务于不同阶段的能源转型需求。

当电网成为能源转型真正的“底座工程”,与理解系统逻辑的专业伙伴同行,或许才是穿越周期的关键。

文章资料来源:Visual Capitalist

BloombergNEF

IRENA