2024年,全球能源就业格局迎来转折点:电力行业首次超越燃料供应领域,成为全球最大的能源就业版块。

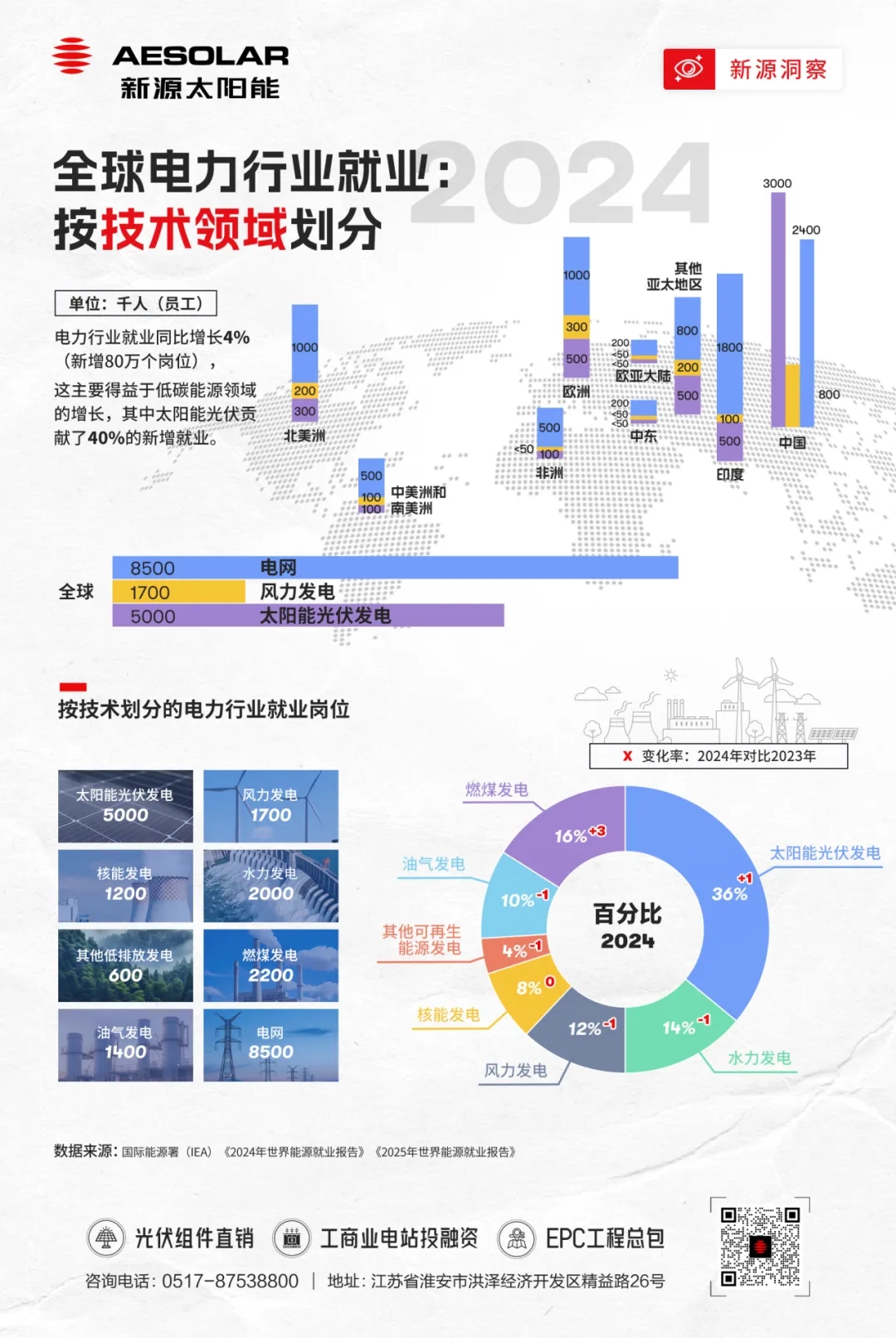

据国际能源署(IEA)数据显示,2024年电力行业就业同比增长4%,新增80万个岗位。其中太阳能光伏贡献了40%的新增就业份额。自2019年以来,这一领域更占据了电力行业新增岗位的半数。

这组数据不仅锚定了光伏在能源就业体系中的驱动地位,更凸显了电力行业在全球能源转型进程中对就业增长的拉动作用。

一、区域就业格局

全球电力行业的就业增长呈现出鲜明的地域特征,与各地区的能源政策、产业布局及市场活力紧密相关。

中国凭借其完整的光伏制造产业链和巨大的国内市场,持续占据全球光伏就业的主导地位。自2022年以来,中国新增就业岗位中能源行业占比达到五分之一,其中光伏制造、项目开发等领域贡献了巨大份额。

印度则以5.8%的能源就业增速引领新兴市场,其“光伏制造本土化”战略推动了国内制造业就业,庞大的分布式光伏市场也催生了大量安装和技术服务岗位。欧洲和北美在光伏就业上也保持增长,但更多集中在系统集成、高端制造和技术创新等价值链中上游环节。

值得注意的是,虽然非洲和中东地区在总就业人数占比上相对较少,但其光伏就业正随着离网系统、大型电站项目的推进而快速增长,未来潜力巨大。

二、稳健增长与结构性调整

电网领域是全球电力行业就业人数最多的板块,无论是发达国家的老旧电网改造升级,还是新兴经济体的电网扩建与互联,都需要大量的规划设计、建设运维人员,其稳定与扩张是能源转型的基础,因此创造了持续且庞大的就业需求。

相比之下,风电行业在2024年面临一些挑战。供应链瓶颈、成本压力以及部分市场政策的不确定性,导致涡轮机制造等行业出现裁员。

光伏是过去五年电力就业增长的绝对引擎。其就业增长遍布制造业、项目开发、安装和运维全链条。IEA指出,自2019年以来,光伏新增就业岗位占电力行业新增就业岗位的一半。这得益于其技术成熟度、成本竞争力以及应用的广泛性(从大型地面电站到工商业及户用分布式系统)。

三、机遇与隐忧交织

电力行业的就业结构变化,是能源转型的 “就业镜像”:一方面,电气化转型创造了新岗位——光伏、电动汽车相关岗位快速增长,甚至推动了传统行业工人的再培训;另一方面,技术工人短缺已成为行业 “痛点”——IEA调查显示,超半数能源企业存在严重招聘瓶颈,电工、电力线路工人等应用技术岗位缺口尤其突出,而行业老龄化进一步加剧了这一问题。

电力行业的就业格局,本质是低碳转型的 “晴雨表”,而太阳能光伏作为增长核心,正需要产业链企业的协同支撑。

在这一进程中,AESOLAR新源太阳能不仅是行业发展的见证者,更是积极的推动者和价值创造者。我们深知,就业的增长最终源于可靠的产品、创新的技术和完善的服务所带来的市场信任与持续需求。我们也将秉持这一理念,助力创造更多、更优的绿色就业,与社会各界共同奔赴一个更可持续、更繁荣的未来。

文章资料来源:国际能源署(IEA)